Розрахунки платіжними дорученнями

Платіжне доручення — це письмове доручення власника рахунка перерахувати відповідну суму зі свого рахунка на рахунок отримувача коштів.

Платіжні доручення застосовуються в розрахунках щодо місцевих, а також міжміських поставок за товари (роботи, послуги). Вони забезпечують максимальне наближення строків отримання товарно-матеріальних цінностей і здійснення платежу, прискорюють обертання оборотних коштів; запобігають виникненню кредиторської заборгованості в покупців.

Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями. Це платежі до бюджету, цільових державних фондів; платежі кредитним установам, за банківськими позичками.

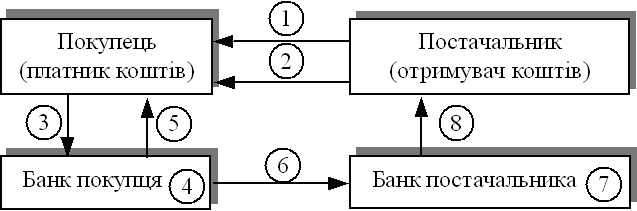

Розрахунки платіжними дорученнями здійснюються за такою схемою (рис. 2.1).

Рис. 2.1. Розрахунки платіжними дорученнями

- постачальник відвантажує продукцію (виконує роботи, послуги);

- постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги;

- покупець подає до банку, що його обслуговує, платіжне доручення;

- банк покупця списує з його рахунка кошти;

- банк покупця повідомляє покупця — власника рахунка про списання коштів;

- банк покупця передає електронним зв’язком або надсилає платіжне доручення на відповідну суму до банку постачальника;

- банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника;

- банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Платіжне доручення банк приймає тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов’язкових платежів і внесків до державних цільових фондів.

Якщо постачальник (отримувач коштів) не має рахунка в банку або розрахунки між постачальником і покупцем платіжним дорученням неможливі, підприємство може виконати розрахунок гарантованим платіжним дорученням через підприємства зв’язку. Гарантовані платіжні доручення застосовуються у разі переказу коштів на виплату заробітної плати працівникам, що заготовляють сільськогосподарську продукцію в населених пунктах, де відсутні банківські установи.

Так само переказують окремим громадянам пенсії, заробітну плату, авторський гонорар, витрати, пов’язані з відрядженням, тощо. У таких випадках підприємство-платник виписує платіжне доручення, де визначено призначення вказаної суми, на підприємство зв’язку і передає його в банк. До доручення додаються бланки заповнених грошових переказів на отримувачів і загальний список отримувачів грошей.

Розрахунки платіжними дорученнями мають ряд позитивних сторін у порівнянні з іншими формами розрахунків, а саме:

- відносно простий і швидкий документооборот;

- прискорення руху коштів; можливість використання даної форми розрахунків за нетоварних платежів.